ОФИЦИАЛЬНЫЙ САЙТ ПРЕМИИ «ЗОЛОТАЯ СТУПКА» ОРГКОМИТЕТ ПРЕМИИ +7 (915) 066 1841 premiya@zolotayastupka.ru

Представители профессионального сообщества на фармацевтическом рынке привыкли пользоваться всевозможными рейтингами, которые позволяют оценивать позиции тех или иных компаний, динамику их развития и другие параметры. Использование подобных продуктов, которые предоставляют аналитические компании, стало своего рода рутинной практикой для принятия тех или иных управленческих решений, начиная от вопросов принципиального сотрудничества с сетью, определения размера скидок и заканчивая вопросами определения размера сумм маркетингового сопровождения, которое аптечные сети предоставляют производителям. При этом простые потребители, которые обращаются в аптеку с простой целью получения необходимых ЛП естественно бесконечно далеки от понимания того, какую долю занимает тот или иной игрок или сколько аптечных точек объединяет та или иная сеть. Зато любой, кто обращается в аптеки прекрасно ориентируется в том, удобно ли расположена аптека, по какому графику она работает, предоставляет ли скидки постоянным покупателям, насколько приветлив персонал и многое другое.

Все эти характеристики формируют восприятие аптеки покупателями, определяют, как часто человек будет посещать эту аптеку в случае необходимости, и во многом гарантируют конечный финансовый успех той или иной организации, которая конвертирует перечисленные составляющие во взаимоотношения с производителями лек. препаратов.

К сожалению, аспект восприятия аптечных сетей потребителями часто оказывается за рамками профессионального анализа фармрынка, либо воспринимается как нечто само собой разумеющееся, между тем, как показывают результаты опросов потребителей, восприятие сети профессиональным сообществом и простыми гражданами довольно часто не совпадают. Исправить это несоответствие помогает опрос мнения потребителей, который был инициирован Попечительским Советом Российской национальной медико-фармацевтической премии «ЗОЛОТАЯ СТУПКА» и реализован при поддержке Аналитической компании RNC Pharma в августе 2016 г. Результаты данного исследования мы публикуем в данном обзоре.

Беспалов Николай, директор по развитию аналитической компании RNC Pharma

Маслянкина Оксана, президент группы компаний «ЗОЛОТАЯ СТУПКА»

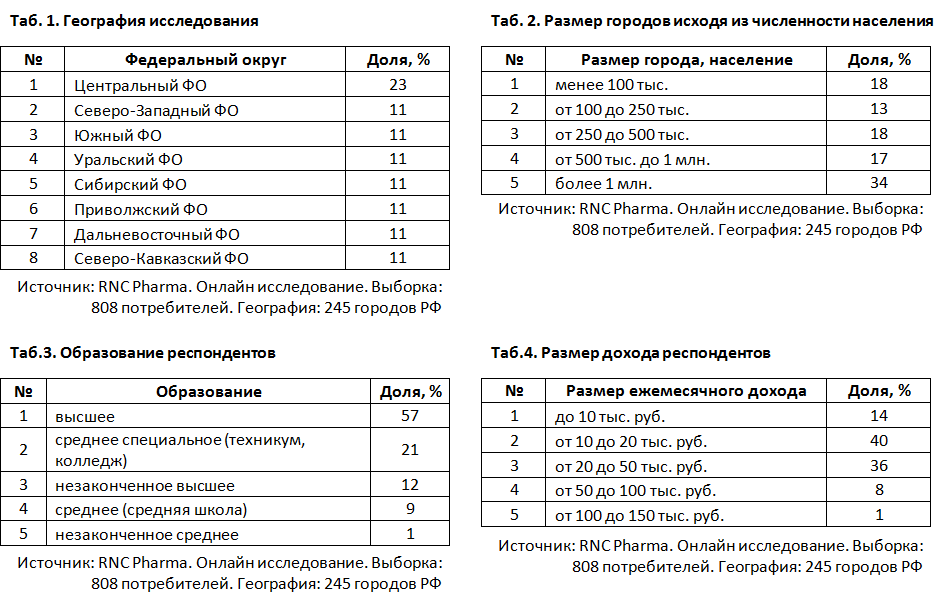

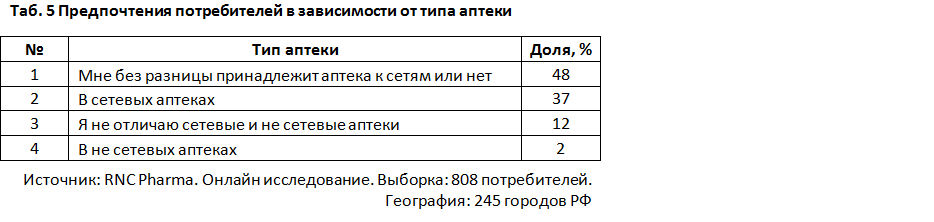

Восприятие аптечных сетей потребителями определялось на основе он-лайн опроса, который был осуществлён специалистами аналитической компании RNC Pharma в период с 10 по 25 августа 2016 г. Опрос проводился среди совершеннолетних граждан России, посещающих аптеки, всего в рамках исследования было опрошено 808 человек, из которых 70% составили женщины, 30% мужчины. География исследования охватывала все Федеральные округа РФ, опрос проводился в 245 городах России (таб. 1). В исследовании участвовали как жители небольших городов (до 100 тыс. человек), так и проживающие в мегаполисах (более 1 млн. жителей), подробная структура выборки в зависимости от размера региона представлена в таблице 2.

В опросе приняли участие респонденты с разным уровнем образования, среди которых преобладали лица с высшим образованием – 57% опрошенных (таб. 3) и разным уровнем дохода, (таб.4).

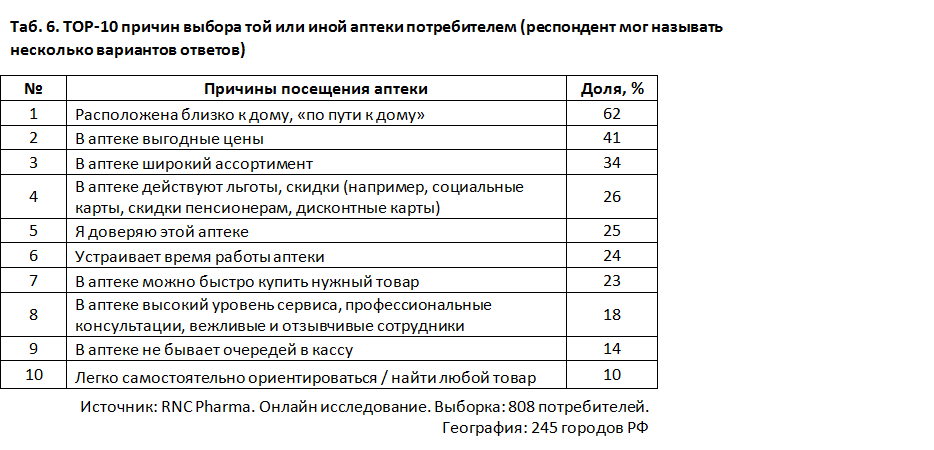

Помимо собственно знания и отношения к тем или иным аптечным сетям респондентам был задан ряд вопросов, которые характеризуют общее восприятие аптек со стороны потребителей, а также детализируют причины обращения или игнорирования тех или иных аптек. Прежде всего в ходе исследования было выяснено, что для большей части потребителей всё равно в каких аптеках совершать покупки – 48% респондентов не задумывается о сетевой принадлежности той или иной аптеки, более того 12% потребителей вообще не отличает сетевые и не сетевые аптеки (таб. 5).

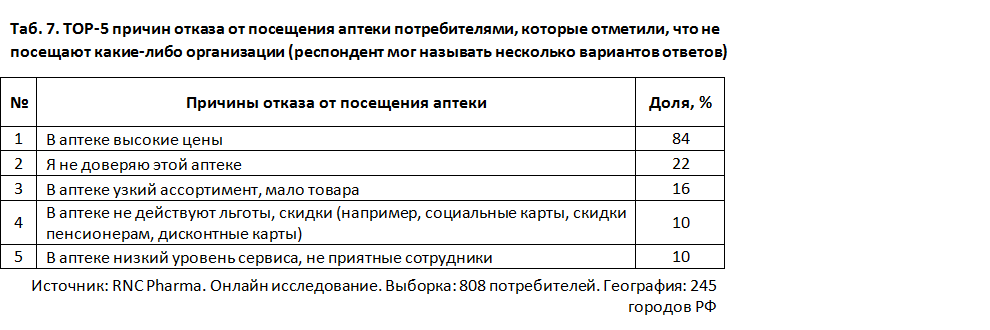

Оценивая причины выбора конкретных аптек, мы выделили 10 наиболее значимых для потребителей. Первое место по уровню значимости занимает расположение аптеки, если она расположена близко к дому или «по пути», то 62% респондентов отдают предпочтение именно этому учреждению. Второй по значимости фактор - ценовая политика аптечного учреждения, на этот критерий ориентируются 41% опрошенных. Третье место по значимости занимает широкий ассортимент аптеки – этот фактор отметили 34% респондентов (таб. 6).

Важно отметить, что потребители в целом достаточно высоко оценивают степень доверия к аптечным сетям, представленным на российском рынке. Всего 6% респондентов смогли назвать компании, которые принципиально не посещаются. Среди причин отказа от посещения наибольшее количество респондентов отметили высокий уровень цен, эту проблему называли 84% из числа тех, кто принципиально не посещает какие-либо аптеки (таб.7). Важен так же факт наличия скидок по дисконтным и социальным картам. Так же 22% опрошенных просто не посещают те аптеки, к которым не испытывают доверия, по-видимому здесь выступает некий комплекс факторов, связанных с расположением аптеки, качеством вывески, наличием ремонта и др. причинами. А вот с низким уровнем сервиса потребители сталкиваются относительно редко, либо не придают этому фактору особого значения, отказываются от посещения подобных аптек только 10% респондентов.

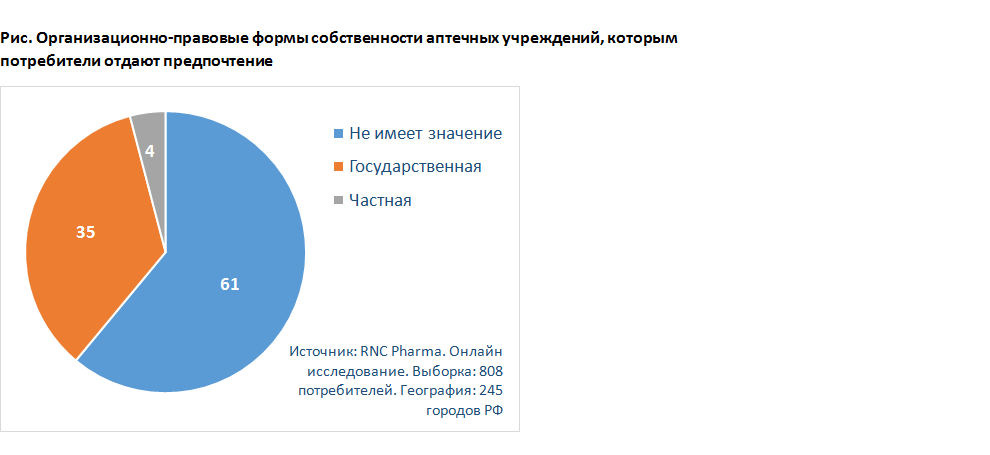

А вот к организационно-правовой форме юридических лиц, которые управляют аптекой, респонденты относятся более внимательно. Причём довольно значительное количество потребителей (35%) указывают, что отдают предпочтение государственным аптекам (рис.). Скорее всего здесь существенную роль играет некий исторически высокий уровень доверия к советской модели управления системой здравоохранения. Впрочем, за столь высокими цифрами может скрываться и иная причина, потребители далеко не всегда достоверно могут судить об организационно-правовой форме той или иной организации, тем более, что ряд частных аптечных сетей успешно мимикрирует под государственные структуры. Вообще же государственных аптек на рынке с каждым годом становится всё меньше, как в количественном выражении, так и в отношении занимаемой подобными организациями рыночной доли – государственные аптеки крайне ограничены в возможностях конкурентной борьбы с аптеками частной формы собственности и за редким исключением постепенно сдают свои позиции.

Ещё более неожиданный результат был получен в отношении наличия рецептурно-производственных отделов, подавляющая часть респондентов (96%) считают, что лучшие аптеки должны иметь подобный функционал. Стоит ли говорить, что общее количество таких аптек в нашей стране в настоящее время величина, стремящаяся к нулю.

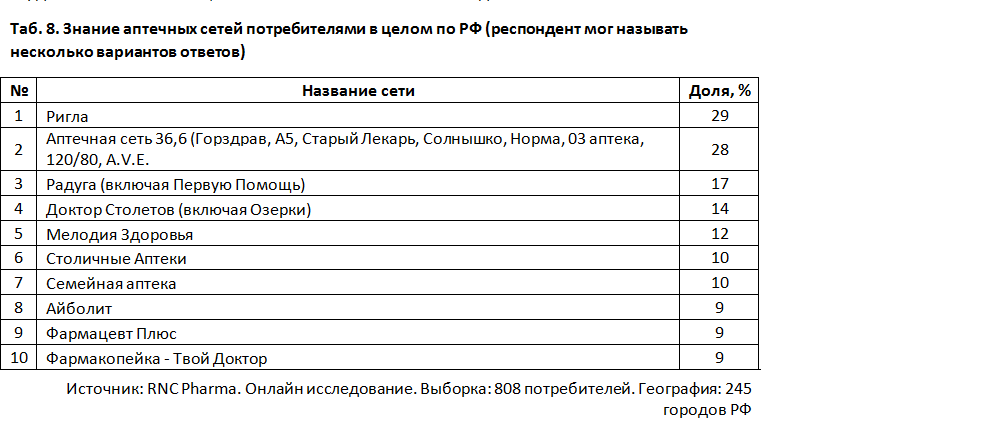

Что касается собственно аптек, которые потребители знают лучше всего. В целом по России потребителям больше всего известна сеть «Ригла» - её назвали респонденты в 29% случаев (таб.8). За ней с минимальным отрывом следует «Аптечная сеть 36,6», несмотря на существенно более скромную географию представленности сети (называли её только респонденты ЦФО и СЗФО). Следует отметить, что кроме собственно количества аптек той или иной сети в регионах нашей страны, немаловажную роль в отношении знания организации потребителями играет и представленность тех или иных структур в информационном пространстве. Особенно важную роль этот фактор играет сейчас, т.к. профиль фармацевтического ритейла претерпевает кардинальные изменения, в т.ч. в связи с многочисленными сделками.

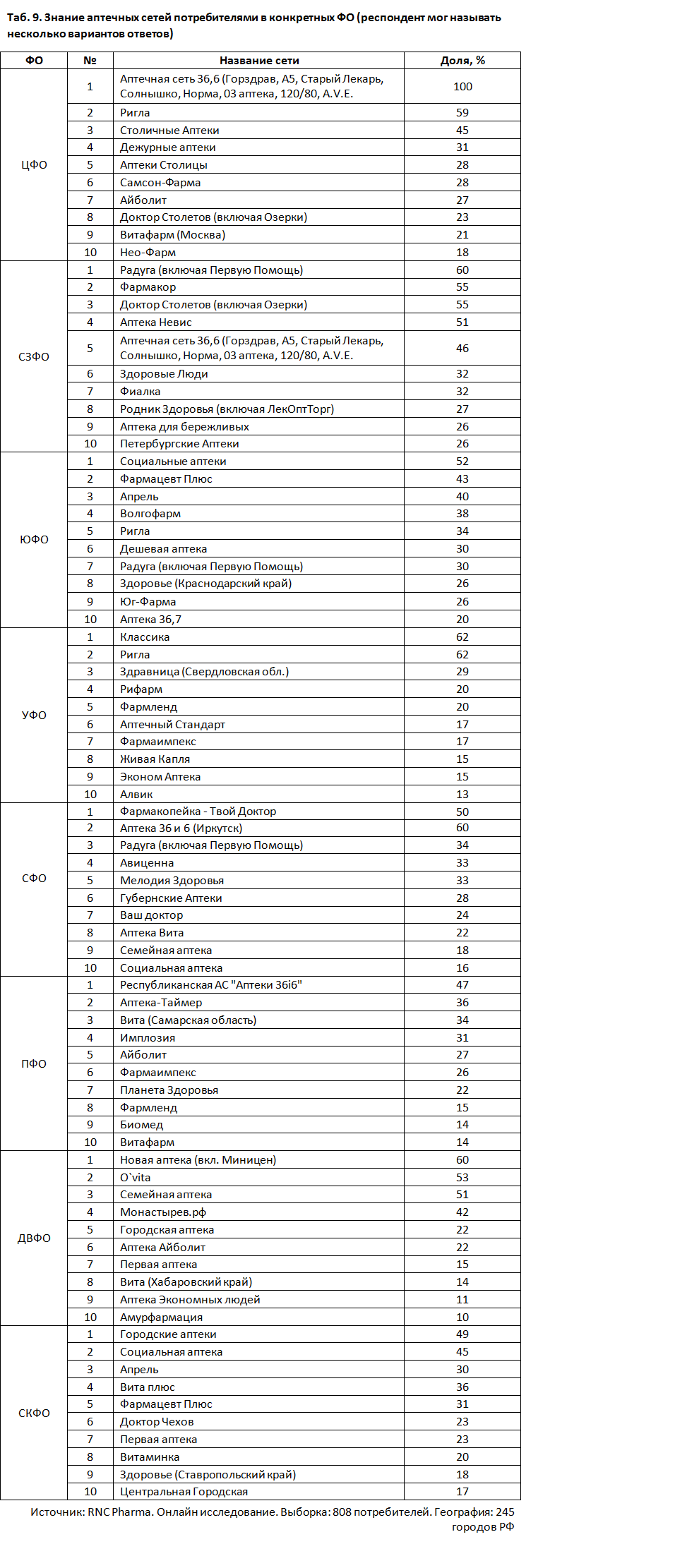

Региональная картина, безусловно, существенно отличается от среднероссийских результатов, фармацевтическая розница несмотря на активные консолидационные процессы очень фрагментарна, крупных компаний федерального значения на рынке не так уж и много, более того в ряде регионов лидируют прежде всего локальные игроки (таб. 9).

ОРГКОМИТЕТ ПРЕМИИ

+7 (915) 066 1841

premiya@zolotayastupka.ru

premia.zolotayastupka@gmail.com